Die Blockchain ist keine Spekulation, sondern die wichtigste neue Finanz-Infrastruktur, in die Sie heute investieren können.

- Smart Contracts automatisieren Finanzprozesse und machen traditionelle Mittelsmänner wie Banken für bestimmte Aufgaben überflüssig.

- Die Tokenisierung ermöglicht es erstmals, illiquide Vermögenswerte wie Immobilien in handelbare digitale Anteile aufzuteilen und für Kleinanleger zugänglich zu machen.

Empfehlung: Konzentrieren Sie sich auf die Analyse der zugrundeliegenden Mechanismen und Adoptionssignale im deutschen Markt, anstatt kurzlebigen Anwendungs-Hypes zu folgen.

Die Diskussion um die Blockchain-Technologie wird oft auf den schwankenden Kurs von Bitcoin und anderen Kryptowährungen reduziert. Für technisch versierte Investoren, die nach dem nächsten grossen Infrastruktur-Trend suchen, ist dies eine gefährliche Vereinfachung. Die wahre Revolution findet nicht im spekulativen Handel mit einzelnen Coins statt, sondern im stillen Aufbau einer neuen, dezentralen Infrastruktur, die das Fundament unserer gesamten Finanzwelt neu definiert. Diese Entwicklung ist vergleichbar mit dem Bau des Internets in den 90er-Jahren: Damals war es klüger, in die Protokolle (TCP/IP) und die Infrastrukturanbieter (Cisco) zu investieren als in die erste Welle obskurer Websites.

Während viele noch über „digitales Gold“ debattieren, implementieren deutsche Finanzdienstleister und Industrieunternehmen bereits handfeste Anwendungen. Sie nutzen die Blockchain nicht als Spekulationsobjekt, sondern als Werkzeug für Effizienz, Transparenz und die Schaffung völlig neuer Märkte. Doch wenn die eigentliche Chance nicht in Bitcoin liegt, worin dann? Die Antwort ist, die Blockchain als das zu sehen, was sie ist: eine programmierbare Vertrauens- und Eigentumsschicht für das digitale Zeitalter. Der Schlüssel zum Verständnis liegt in ihren Kernmechanismen wie Smart Contracts, die Transaktionen automatisieren, und der Tokenisierung, die digitale Eigentumsrechte an realen Werten schafft.

Dieser Artikel bricht mit der oberflächlichen Betrachtung und taucht tief in die Maschinenräume der neuen Finanzwelt ein. Wir werden nicht darüber spekulieren, ob der nächste Meme-Coin steigt, sondern analysieren, wie die zugrundeliegende Technologie bereits heute konkrete Probleme löst und welche tektonischen Verschiebungen sie für Investoren bedeutet. Es geht darum, die Bausteine dieser neuen Ordnung zu verstehen, um nachhaltige Trends von kurzlebigem Hype zu unterscheiden und die wahren Infrastruktur-Gewinner der Zukunft zu identifizieren.

Um die tiefgreifenden Veränderungen zu verstehen, die die Blockchain-Technologie mit sich bringt, werden wir die zentralen Mechanismen und ihre Auswirkungen auf die deutsche Finanzlandschaft Schritt für Schritt beleuchten. Dieser Leitfaden führt Sie von den Grundlagen der Automatisierung bis hin zu den strategischen Fragen, die jeder zukunftsorientierte Investor beantworten muss.

Inhaltsverzeichnis: Die Blockchain als neue Finanz-Infrastruktur verstehen

- Wie automatisieren Smart Contracts Finanztransaktionen ohne Banken?

- Wie können Sie bald Anteile an einer Immobilie auf der Blockchain kaufen?

- Kann eine Blockchain gehackt werden und wie sicher ist Ihr Eigentum?

- Warum ist der Energieverbrauch ein Investitionsrisiko (ESG)?

- Was bedeutet der digitale Euro für Ihre Privatsphäre und Ihr Geld?

- Wie erkennen Sie Technologien, die alte Branchen komplett verdrängen?

- Wie unterscheiden Sie einen nachhaltigen Megatrend von einem kurzen Hype?

- Wie werden Sie reich mit dem Geld anderer Leute (und wann macht es Sie arm)?

Wie automatisieren Smart Contracts Finanztransaktionen ohne Banken?

Ein Smart Contract ist kein Vertrag im juristischen Sinne, sondern ein auf einer Blockchain gespeichertes Computerprogramm, das bei Eintreten vordefinierter Bedingungen automatisch ausgeführt wird. Diese „Wenn-Dann“-Logik eliminiert die Notwendigkeit eines menschlichen oder institutionellen Vermittlers – wie einer Bank –, der die Einhaltung einer Abmachung überwacht und durchsetzt. Stellen Sie sich einen Warenkreditbrief vor: Anstatt wochenlang auf die Prüfung von Dokumenten durch Banken zu warten, löst der Smart Contract die Zahlung an den Lieferanten in dem Moment aus, in dem der GPS-Tracker des Containers die Ankunft im Zielhafen meldet. Der Code wird zum unbestechlichen Schiedsrichter.

Diese Automatisierung ist keine ferne Zukunftsmusik mehr. In Deutschland ist die Adaption bereits in vollem Gange. Laut einer PwC-Studie von 2023 planen oder nutzen bereits 52 Prozent der deutschen Finanzdienstleister Smart Contracts, um ihre Geschäftsprozesse zu optimieren. Das primäre Ziel ist nicht die Disruption um jeden Preis, sondern die Steigerung von Effizienz und die Reduzierung von Kosten und Fehlern bei komplexen Transaktionen.

Anwendungsfall: Deutsche Automobilindustrie

Die Intervista AG, ein deutscher IT-Dienstleister, implementiert bereits Smart Contracts in den Vertriebsplattformen der Automobilindustrie. Wenn ein Container mit Autoteilen im Hamburger Hafen gescannt wird, wird die Zahlung an den asiatischen Lieferanten automatisch und ohne die Einschaltung einer Bank ausgelöst. Dieser Prozess, der traditionell über ein Akkreditiv abgewickelt wird und Tage dauern kann, ist nun eine Sache von Minuten. Die systemunabhängigen Verträge werden automatisiert auf Rechtssicherheit geprüft und optimieren so die gesamte Lieferkette.

Für Investoren bedeutet dies eine fundamentale Verschiebung: Der Wert liegt nicht mehr nur im Halten eines Vermögenswertes, sondern zunehmend in der Effizienz der Infrastruktur, die diesen Wert bewegt. Unternehmen, die diese neuen Schienen für den Handel legen, schaffen einen dauerhaften Wettbewerbsvorteil. Die Investitionsthese verlagert sich von der reinen Asset-Spekulation hin zur Beteiligung an der Effizienzrevolution der zugrundeliegenden Finanz-Infrastruktur.

Wie können Sie bald Anteile an einer Immobilie auf der Blockchain kaufen?

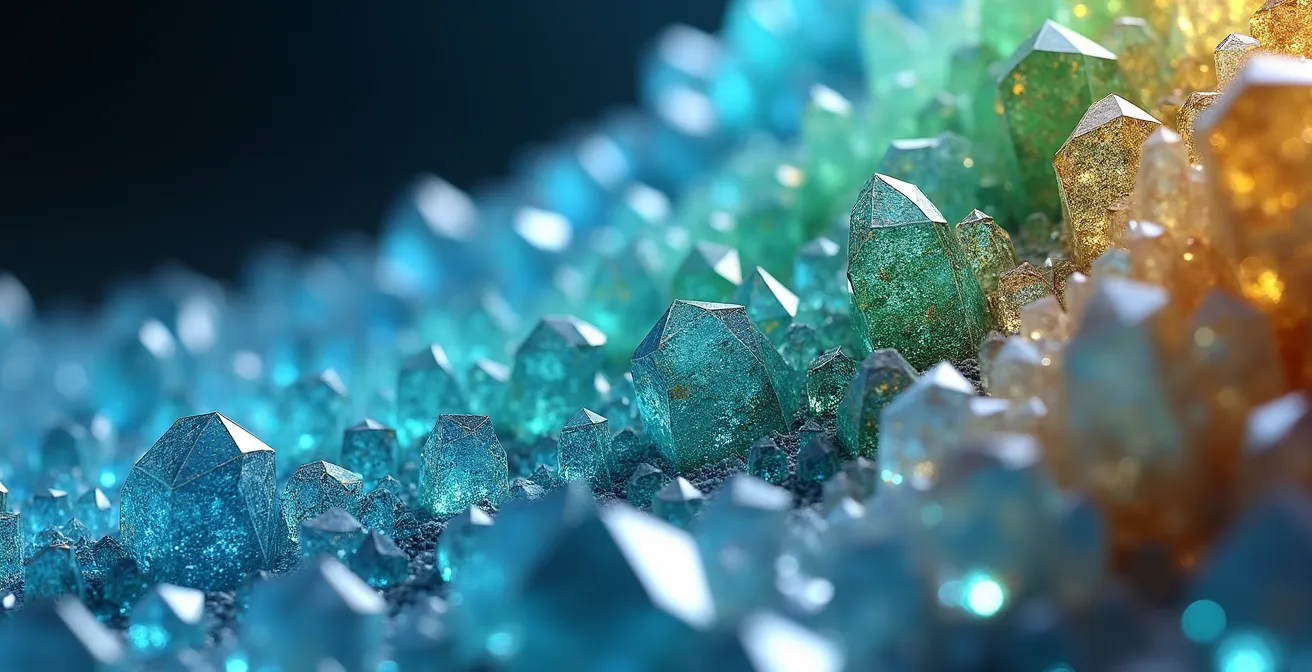

Die Tokenisierung ist einer der wirkmächtigsten Mechanismen der Blockchain. Sie bezeichnet den Prozess, bei dem Eigentumsrechte an einem realen Vermögenswert (wie einer Immobilie, einem Kunstwerk oder einer Unternehmensbeteiligung) in digitale „Token“ auf einer Blockchain umgewandelt werden. Anstatt ein ganzes Mehrfamilienhaus in Berlin für Millionen zu kaufen, könnten Sie digitale Anteile – quasi digitale Eigentumsrechte – für wenige Hundert Euro erwerben. Jeder Token repräsentiert einen Bruchteil des Eigentums und ist über die Blockchain nachweisbar und handelbar.

Dieser Prozess macht historisch illiquide und kapitalintensive Anlagen wie Immobilien plötzlich fungibel und für ein breiteres Anlegerpublikum zugänglich. Die hohen Hürden durch Notargebühren, Grundbucheinträge und lange Prozessdauern werden durch die Effizienz eines Smart Contracts ersetzt. Der Handel findet potenziell 24/7 auf spezialisierten digitalen Marktplätzen statt, anstatt in einem Notarbüro.

Die Illustration verdeutlicht, wie ein solides, unteilbares Gut – das Gebäude – in viele einzelne, handelbare Einheiten zerlegt wird. Jedes dieser „Kristallfragmente“ ist ein einzigartiger, kryptografisch gesicherter Token, der einen Anteil am Ganzen repräsentiert. Für Investoren in Deutschland ist es entscheidend zu verstehen, wie sich dieser neue Ansatz vom traditionellen Modell unterscheidet.

Die folgende Tabelle stellt die beiden Welten gegenüber und zeigt auf, welche fundamentalen Unterschiede die Tokenisierung im deutschen Rechtskontext mit sich bringt.

| Aspekt | Traditioneller Kauf | Token-Kauf |

|---|---|---|

| Rechtliche Basis | Notariell beurkundeter Grundbucheintrag | Tokenisierte Schuldverschreibungen |

| Intermediäre | Notar, Grundbuchamt, Bank | Smart Contract Plattform |

| Prozessdauer | Mehrere Wochen bis Monate | Minuten bis Stunden |

| Mindestinvestition | Gesamter Immobilienwert | Ab kleinen Beträgen möglich |

Kann eine Blockchain gehackt werden und wie sicher ist Ihr Eigentum?

Die Frage der Sicherheit ist für jeden Investor von zentraler Bedeutung. Es ist wichtig, zwei Ebenen zu unterscheiden: die Sicherheit der Blockchain-Infrastruktur selbst und die Sicherheit der Anwendungen, die darauf aufbauen. Die Kern-Blockchain (z. B. Ethereum) ist durch ihre dezentrale und kryptografische Natur extrem robust. Einen einmal in einem Block validierten Eintrag zu verändern, würde eine immense, praktisch unmögliche Rechenleistung erfordern (ein sogenannter 51%-Angriff). Die Kette selbst ist also manipulationssicher.

Die wirklichen Risiken liegen in den aufgesetzten Schichten, insbesondere in fehlerhaft programmierten Smart Contracts oder unsicheren Handelsplattformen. Ein Fehler im Code eines Smart Contracts kann ausgenutzt werden, um Gelder zu entwenden. Es ist wie bei einem Banktresor: Der Tresor selbst mag uneinnehmbar sein, aber wenn der Schlüssel schlecht verwahrt oder das Schloss fehlerhaft konstruiert ist, ist der Inhalt trotzdem in Gefahr. Aus diesem Grund ist die rigorose Prüfung und Auditierung von Smart Contracts vor ihrer Veröffentlichung unabdingbar.

Die von ihnen genutzten Smart Contracts funktionieren verlässlich

– 100% der befragten IT-Entscheider, PwC-Studie zur deutschen Finanzbranche

Diese erstaunliche Zahl zeigt das hohe Vertrauen der Profis in die Technologie, vorausgesetzt, sie wird korrekt implementiert. Für Anleger in Deutschland bedeutet dies, dass die Wahl der Plattform und des Verwahrers entscheidend ist. Man sollte nicht auf unregulierte Offshore-Börsen setzen, sondern auf von der BaFin-lizenzierte Kryptoverwahrer und etablierte Handelsplätze wie die Börse Stuttgart Digital Exchange. Die Sicherheit Ihres digitalen Eigentums hängt direkt von der Qualität und Regulierung der genutzten Dienste ab. Anstatt selbst den „Schlüssel“ zu verwalten (Self-Custody), ist die Nutzung eines regulierten Profis für die meisten Anleger der sicherere Weg.

Warum ist der Energieverbrauch ein Investitionsrisiko (ESG)?

Der hohe Energieverbrauch, insbesondere von „Proof-of-Work“-Blockchains wie Bitcoin, ist ein valider und vieldiskutierter Kritikpunkt. Für ESG-orientierte Investoren (Umwelt, Soziales, Unternehmensführung) stellt dies ein erhebliches Reputations- und Investitionsrisiko dar. Eine Infrastruktur, deren Betrieb so viel Energie verbraucht wie ganze Länder, scheint kaum zukunftsfähig. Diese Kritik ist jedoch nur die halbe Wahrheit und verkennt die rasante technologische Entwicklung im Sektor.

Die Mehrheit der modernen Blockchain-Plattformen, allen voran Ethereum, ist bereits auf das wesentlich energieeffizientere „Proof-of-Stake“-Verfahren umgestiegen. Hier wird die Sicherheit des Netzwerks nicht durch Rechenleistung, sondern durch das Hinterlegen (Staking) von Kapital gewährleistet. Dies reduziert den Energieverbrauch um über 99 % und entkräftet das Hauptargument der Kritiker. Doch die Blockchain kann mehr als nur ihren eigenen Fussabdruck reduzieren: Sie wird zunehmend zu einem Werkzeug, um die Energiewende aktiv voranzutreiben.

Anwendungsfall: Deutscher Energiesektor

Plattformen wie Power Ledger und Energie Web, die auch in Deutschland aktiv sind, nutzen Smart Contracts für den dezentralen Handel mit erneuerbaren Energien. Ein Hausbesitzer mit einer Solaranlage kann den überschüssigen Strom via Smart Contract direkt und automatisiert an seinen Nachbarn verkaufen. Dies fördert die dezentrale Energieerzeugung und trägt zur Stabilität der Netze bei, ein zentrales Element der deutschen Energiewende. Eine Studie von PwC untermauert diesen Trend: Bereits 74% der deutschen Finanzdienstleister nutzen Smart Contracts, um ihre Nachhaltigkeitsziele zu erreichen.

Für visionäre Investoren eröffnet sich hier eine doppelte Chance: Nicht nur entwickelt sich die Blockchain-Infrastruktur selbst zu einer ESG-konformen Technologie, sie wird auch zum Motor für mehr Nachhaltigkeit in anderen Sektoren. Der globale Markt für Smart Contracts allein soll laut einer Prognose von Market Research Future auf 9,2 Milliarden US-Dollar bis 2032 anwachsen, ein starkes Signal für die wirtschaftliche Relevanz dieser Entwicklung.

Was bedeutet der digitale Euro für Ihre Privatsphäre und Ihr Geld?

Die Diskussion um die Blockchain beschränkt sich nicht auf private Akteure. Weltweit arbeiten Zentralbanken an digitalen Währungen (Central Bank Digital Currencies, CBDCs), in Europa bekannt als der „Digitale Euro“. Im Kern wäre der Digitale Euro eine digitale Form von Zentralbankgeld, das heute für Bürger nur als Bargeld existiert. Ihr Kontoguthaben bei der Sparkasse oder Commerzbank ist Geschäftsbankengeld – eine Forderung an die Bank. Der Digitale Euro wäre eine direkte, ausfallsichere Forderung an die Europäische Zentralbank (EZB).

Diese Unterscheidung ist fundamental. Während Ihr Guthaben bei einer Geschäftsbank dem Risiko einer Bankenpleite unterliegt (abgesichert durch die Einlagensicherung bis 100.000 €), hätte Zentralbankgeld kein Ausfallrisiko. Die entscheidende Frage für Bürger und Investoren ist jedoch, wie dieser Digitale Euro ausgestaltet wird. Die Technologie ermöglicht „programmierbares Geld“: Zahlungen könnten an Bedingungen geknüpft, zeitlich befristet oder automatisch besteuert werden. Dies birgt immense Effizienzpotenziale, aber auch Risiken für die Privatsphäre und die finanzielle Autonomie des Einzelnen.

Die folgende Tabelle ordnet die verschiedenen Geldarten im deutschen Kontext ein, um die Position des Digitalen Euro zu verdeutlichen.

| Geldart | Herausgeber | Ausfallrisiko | Privatsphäre |

|---|---|---|---|

| Geschäftsbankengeld (Girokonto) | Sparkasse/Commerzbank | Einlagensicherung bis 100.000€ | Begrenzt (Bank kennt alle Transaktionen) |

| Zentralbankgeld (Bargeld/Digitaler Euro) | Deutsche Bundesbank/EZB | Kein Ausfallrisiko | Bargeld: Anonym / Digital: In Diskussion |

| Kryptogeld (Bitcoin) | Dezentrales Netzwerk | Volatilitätsrisiko | Pseudonym |

Die Einführung eines Digitalen Euro wäre keine blosse technische Neuerung, sondern ein Paradigmenwechsel für das Geldsystem. Für Investoren ist es entscheidend, die Positionierung der EZB und der Deutschen Bundesbank genau zu beobachten. Die Art und Weise, wie Privatsphäre und Programmierbarkeit ausbalanciert werden, wird die Akzeptanz in der Bevölkerung und die neuen Geschäftsmodelle, die darauf aufbauen, massgeblich beeinflussen.

Wie erkennen Sie Technologien, die alte Branchen komplett verdrängen?

Disruptive Technologien folgen oft einem vorhersagbaren Muster, das als S-Kurve der Technologie-Adoption bekannt ist. Diese Kurve beschreibt, wie eine neue Technologie von einer kleinen Gruppe von Innovatoren über die „Early Adopters“ und die „frühe Mehrheit“ bis hin zum Massenmarkt vordringt. Für einen Infrastruktur-Investor ist es entscheidend, nicht erst auf den Zug aufzuspringen, wenn er schon mit voller Geschwindigkeit fährt, aber auch nicht zu früh in eine Technologie zu investieren, die sich nie durchsetzt.

Der Schlüssel liegt darin, die Signale für den Übergang von der Nische in die frühe Mehrheit zu erkennen. Bei der Blockchain-Technologie beobachten wir genau diesen Übergang. Während Bitcoin und die ersten Anwendungen die „Innovator“-Phase darstellten, markieren Pilotprojekte von etablierten Institutionen wie Banken, Versicherungen und Industrieunternehmen den Beginn der nächsten Phase. Die Entwicklung eines klaren Rechtsrahmens wie der europäischen MiCA-Verordnung (Markets in Crypto-Assets) ist ein weiteres starkes Signal, dass die Technologie aus dem „Wilden Westen“ heraustritt und zu einer ernstzunehmenden Wirtschaftskraft heranreift.

Diese Visualisierung zeigt, dass nicht „die Blockchain“ als Ganzes an einem Punkt der Kurve steht. Verschiedene Anwendungen haben einen unterschiedlichen Reifegrad. Während die Tokenisierung von Immobilien (blau) oder DeFi-Anwendungen (grün) sich im Bereich der frühen Anwender befinden, stehen Zentralbankwährungen (gold) noch am Anfang. Die Fähigkeit, diese unterschiedlichen Reifegrade zu analysieren, trennt den strategischen Investor vom Spekulanten. Die Frage ist nicht, *ob* die Blockchain kommt, sondern *welche Anwendung* als Nächstes den Sprung in die breite Akzeptanz schafft.

Die Infrastruktur ‚Blockchain‘ ist der nachhaltige Trend, einzelne Anwendungen wie bestimmte NFT-Kollektionen sind potenzielle Hypes.

– Dimitri Gross, Director Financial Service Technology bei PwC Deutschland

Diese Aussage fasst die Anlagestrategie perfekt zusammen. Investieren Sie in die Schienen, nicht in jeden einzelnen Zug, der darüberfährt. Suchen Sie nach den Basistechnologien und Protokollen, die eine Vielzahl von Anwendungen ermöglichen, anstatt auf den Erfolg einer einzelnen, hochspekulativen App zu wetten.

Das Wichtigste in Kürze

- Konzentrieren Sie sich auf die Blockchain als investierbare Infrastruktur, nicht auf die Spekulation mit einzelnen Krypto-Assets.

- Die Schlüsselmechanismen für Investoren sind Smart Contracts (Automatisierung) und Tokenisierung (neue Anlageklassen).

- Achten Sie auf konkrete Adoptionssignale im konservativen deutschen Markt, wie Pilotprojekte von etablierten Institutionen (Sparkassen, Mittelstand) und regulatorische Klarheit (BaFin, MiCA).

Wie unterscheiden Sie einen nachhaltigen Megatrend von einem kurzen Hype?

Im Lärm um neue Technologien ist die grösste Herausforderung für einen Investor, das Signal vom Rauschen zu trennen. Ein Hype ist oft durch Marketing, überzogene Versprechen und eine Furcht, etwas zu verpassen (FOMO), getrieben. Ein nachhaltiger Trend hingegen löst ein echtes, fundamentales Problem und seine Adoption wird von konservativen, etablierten Akteuren vorangetrieben, die nicht für ihre Sprunghaftigkeit bekannt sind. Seine Entwicklung ist oft langsamer, aber stetig und von einer wachsenden regulatorischen Akzeptanz begleitet.

Für die Blockchain-Technologie im deutschen Kontext bedeutet dies: Ignorieren Sie die Schlagzeilen über explodierende Preise von obskuren Coins. Suchen Sie stattdessen nach den leisen, aber bedeutungsvollen Adoptionssignalen. Wenn eine Landesbank oder eine Versicherungsgruppe ein Pilotprojekt zur Abwicklung von Prozessen über eine Blockchain startet, ist das ein ungleich stärkeres Signal für einen nachhaltigen Trend als der Tweet eines Prominenten. Die Schaffung eines klaren Rechtsrahmens durch die BaFin und auf EU-Ebene mit der MiCA-Verordnung ist ein weiterer Meilenstein, der institutionellen Investoren die nötige Sicherheit gibt, um in diesen Markt einzutreten.

Die Unterscheidung zwischen der Infrastruktur (der Blockchain selbst) und den Anwendungen (wie z.B. einer spezifischen NFT-Kollektion) ist dabei, wie bereits erwähnt, von grösster Wichtigkeit. Die Eisenbahn war ein Megatrend, nicht jede einzelne Eisenbahngesellschaft hat überlebt. Das Internet war ein Megatrend, nicht jede Dotcom-Firma aus dem Jahr 2000 existiert heute noch. Ihre Aufgabe als Investor ist es, die Qualität der Schienen zu beurteilen, nicht die Lackierung jedes Waggons.

Ihr Plan zur Trend-Analyse: Deutsche Adoptionsindikatoren prüfen

- Institutionelle Piloten: Prüfen Sie gezielt Pilotprojekte von konservativen Institutionen wie Sparkassen, Landesbanken oder grossen Versicherern.

- Mittelstand-Investitionen: Beobachten Sie, ob und wie der deutsche Mittelstand (z.B. in Logistik, Maschinenbau) in die Technologie investiert, um reale Probleme zu lösen.

- Regulatorische Meilensteine: Verfolgen Sie aktiv die Schaffung klarer Rechtsrahmen durch die BaFin und die EU (insbesondere die Umsetzung der MiCA-Verordnung).

- Infrastruktur vs. Anwendung: Treffen Sie bei jeder potenziellen Investition eine klare Unterscheidung: Investiere ich in die Infrastruktur oder in eine einzelne, volatile Anwendung?

- Gartner Hype Cycle: Analysieren Sie regelmässig die Position verschiedener Blockchain-Themen (z.B. DeFi, NFT, Tokenisierung) auf dem Gartner Hype Cycle, um deren Reifegrad einzuschätzen.

Wie werden Sie reich mit dem Geld anderer Leute (und wann macht es Sie arm)?

Hebelwirkung ist ein zweischneidiges Schwert, in der traditionellen Finanzwelt wie auch im Blockchain-Ökosystem. Smart Contracts, insbesondere im Bereich der Dezentralen Finanzen (DeFi), haben neue, extrem leistungsfähige Hebelinstrumente geschaffen. Ein prominentes Beispiel sind „Flash Loans“: unbesicherte Kredite, die innerhalb derselben Blockchain-Transaktion aufgenommen und zurückgezahlt werden müssen. Dies ermöglicht blitzschnelle Arbitragegeschäfte, bei denen Preisunterschiede zwischen verschiedenen Handelsplätzen ausgenutzt werden – eine Möglichkeit, mit geliehenem Kapital in Millisekunden Gewinne zu erzielen.

Die Anziehungskraft ist enorm. Laut einer PwC-Befragung wollen 84 Prozent der Nutzer durch Smart Contracts ihre Umsätze steigern. Doch der Hebel wirkt in beide Richtungen. Die Kehrseite dieser automatisierten Effizienz ist eine ebenso automatisierte, gnadenlose Risikoabwicklung. Wenn eine gehebelte Position im DeFi-Bereich einen bestimmten Schwellenwert unterschreitet, wird sie nicht durch einen Anruf Ihres Brokers, sondern durch einen automatisierten Smart Contract ohne Vorwarnung liquidiert. Das Kapital ist dann unwiderruflich verloren.

Smart Contracts im DeFi-Bereich ermöglichen Flash Loans – unbesicherte Kredite, die innerhalb derselben Transaktion zurückgezahlt werden müssen. Diese werden für Arbitrage genutzt, bergen aber das Risiko der automatisierten, gnadenlosen Liquidation. Die Erträge aus Yield Farming sind in Deutschland komplex zu versteuern und rechtlich noch nicht final geklärt.

– Warnung vor Risiken beim DeFi-Hebel

Dieses „programmierbare Risiko“ ist eine neue Dimension für Investoren. Hinzu kommt in Deutschland die rechtliche und steuerliche Komplexität. Erträge aus komplexen DeFi-Strategien wie „Yield Farming“ oder „Liquidity Mining“ sind steuerlich oft noch nicht abschliessend geklärt und erfordern eine sorgfältige Dokumentation und Beratung. Reich werden mit dem Geld anderer Leute ist in der Blockchain-Welt verlockend schnell möglich, aber der Weg, dabei arm zu werden, ist ebenso kurz und brutal automatisiert.

Die Entscheidung, in diese neue Infrastruktur zu investieren, erfordert mehr als nur Kapital. Sie erfordert eine neue Denkweise: die Bereitschaft, komplexe Systeme zu analysieren, Adoptionssignale von Marktschreierei zu unterscheiden und die langfristige Vision über den kurzfristigen Gewinn zu stellen. Der nächste Schritt besteht darin, das hier gewonnene Wissen zu nutzen, um Ihr eigenes Analyse-Framework zu entwickeln und die ersten potenziellen Infrastruktur-Investitionen zu identifizieren.

Häufig gestellte Fragen zu Blockchain und dem digitalen Euro

Kann ein digitaler Euro ‚bargeldähnliche‘ Anonymität bieten?

Die Deutsche Bundesbank führt Pilotprojekte durch, um diese Frage zu klären. Die technische Umsetzung ist möglich, aber die politische Entscheidung steht noch aus.

Was passiert mit programmierbarem Geld bei negativen Zinsen?

Theoretisch könnte digitales Geld mit Verfallsdatum versehen werden oder automatische Steuererhebungen ermöglichen – eine kontrovers diskutierte Möglichkeit.

Werden Banken durch CBDCs überflüssig?

Nein, ihre Rolle verändert sich aber. Sie könnten zu Oracle-Anbietern oder Audit-Firmen für Smart Contracts werden.